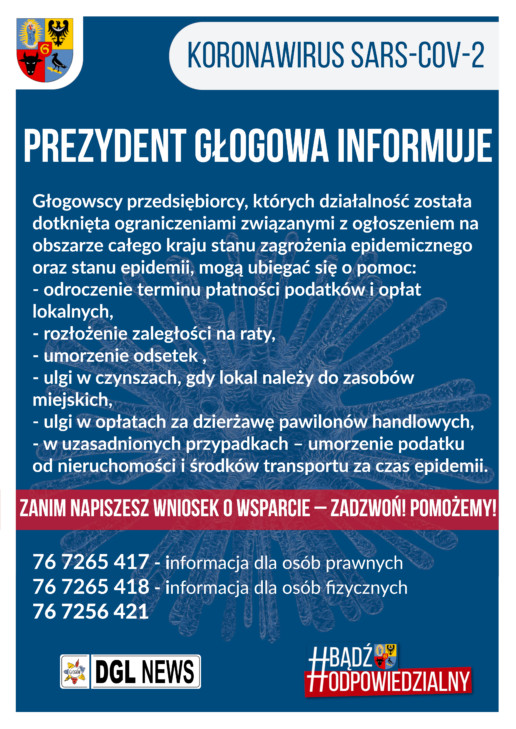

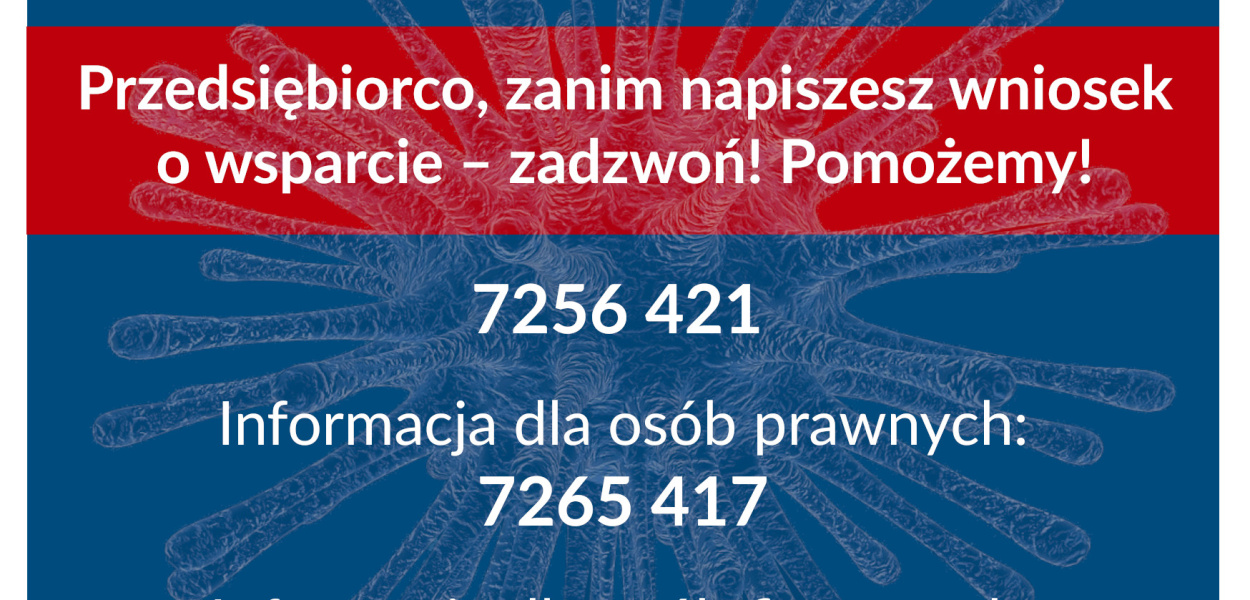

Przedsiębiorcy już składają do prezydenta Głogowa wnioski o wsparcie. Niestety w nich zdarzają się błędy. W ratuszu proszą więc o zapoznanie się z informacjami jak to robić. Dostępne są również numery telefonów do Urzędu Miejskiego w Głogowie. - Prosimy o telefon w przypadku jakichkolwiek wątpliwości - zachęca Marta Dytwińska-Gawrońska, rzeczniczka prezydenta.

Prezydent Miasta Głogowa może udzielić ulgi w formie: odroczenia terminu płatności podatku lub rozłożenia zapłaty podatku na raty, odroczenie lub rozłożenie na raty zapłaty zaległości podatkowej wraz z odsetkami za zwłokę, umorzenie w całości lub w części zaległości podatkowych, odsetek za zwłokę lub opłaty prolongacyjnej.

Uprawniony do złożenia wniosku jest tylko podatnik, czyli osoba fizyczna, osoba prawna lub jednostka organizacyjna nieposiadająca osobowości prawnej, na której ciąży obowiązek podatkowy i której zostało ustalone zobowiązanie podatkowe w decyzji organu podatkowego lub zobowiązanie podatkowe wynika ze złożonej deklaracji.

We wniosku należy jednoznacznie wskazać formę ulgi, o którą wnioskodawca się ubiega, wymienioną z nazwy w przepisie art. 67a § 1 ustawy Ordynacja podatkowa (umorzenie, odroczenie, rozłożenie na raty) oraz tytuł należności wynikającej ze zobowiązania podatkowego (np. podatek (rata podatku) od nieruchomości za rok , podatek (rata podatku) od środków transportowych).

Jeżeli podatnik wnosi o umorzenie należy pamiętać, że instytucja umorzenia dotyczy tylko zaległości podatkowej!

Zaległością podatkową jest podatek (rata podatku) niezapłacony w terminie płatności.

Złożenie wniosku o umorzenie zobowiązania niebędącego zaległością podatkową skutkuje bezprzedmiotowością postępowania i oddaleniem wniosku.

Wniosek powinien zawierać elementy wymienione w przepisie art. 168 § 2 ustawy Ordynacja podatkowa tj. treść żądania , wskazanie osoby, od której pochodzi oraz jej adresu lub adresu do doręczeń w kraju, identyfikator podatkowy (NIP lub PESEL- w przypadku osób fizycznych nieprowadzących działalności gospodarczej), podpis osoby składającej wniosek. Jeżeli zobowiązanie podatkowe dotyczy nieruchomości stanowiącej współwłasność małżeńską , a wykorzystywana jest do działalności jednego ze współmałżonków wnioskodawcą powinien być również współmałżonek,

a wniosek powinien zawierać identyfikator podatkowy i podpis współmałżonka. Zasada to odnosi się również do współwłaścicieli będących wspólnikami spółki cywilnej.

Poza treścią żądania (wnioskowana formą ulgi) we wniosku należy wskazać okoliczności oraz argumenty uzasadniające przyznanie ulgi .

Do wniosku należy dołączyć takie dokumenty, które pozwolą na ocenę bieżącej sytuacji finansowej i majątkowej oraz możliwość regulowania zobowiązań. W zależności od formy prowadzonej działalności mogą to być:sprawozdanie finansowe z działalności gospodarczej za bieżący okres rozliczeniowy oraz dwa poprzednie okresy bilans, rachunek zysków i strat, rachunek przepływów pieniężnych, zestawienie należności i zobowiązań wynikające z ksiąg rachunkowych. Ponadto świadczenie o zobowiązaniach wobec ZUS, US, w tym zobowiązaniach zaległych, oświadczenie o zaciągniętych kredytach (cel, wysokość kredytu, wysokość raty) - w tym kredyty przeterminowane. I oświadczenie o liczbie zatrudnionych pracowników, oświadczenie o charakterze i zakresie prowadzonej działalności gospodarczej, oświadczenie o źródłach i wysokości osiąganych dochodów i ponoszonych stałych kosztów (w tym również kosztów utrzymania gospodarstwa domowego), oświadczenie o posiadanych nieruchomościach i majątku ruchomym, inne dokumenty potwierdzające okoliczności i argumenty wskazane we wniosku.

W przypadku przedsiębiorcy ubiegającego się o pomoc de minimis do wniosku obowiązkowo należy dołączyć formularz informacji przedstawianych przy ubieganiu się o pomoc de minimis (załącznik do Rozporządzenia Rady Ministrów z dnia 29 marca 2010 r. w sprawie zakresu informacji przedstawianych przez podmiot ubiegający się o pomoc de minimis (Dz. U. Nr 53, poz. 311, ze zm.) oraz oświadczenie o wielkości pomocy de minimis otrzymanej w roku bieżącym i w okresie poprzednich dwóch lat lub oświadczenie o nieotrzymaniu takiej pomocy w tym okresie.

W przypadku, gdy podatnik ustanowił pełnomocnika w sprawie należy dołączyć stosowne pełnomocnictwo wraz z dowodem wniesienia opłaty skarbowej od złożenia pełnomocnictwa.

WZÓR WNIOSKU: TUTAJ.

RED

0

0

0

0

0

0

0

0

0

0

0

0

Brak komentarza, Twój może być pierwszy.

Dodaj komentarz