Pomimo trudnych warunków makroekonomicznych i technicznych wyzwań w kraju, KGHM Polska Miedź S.A. zakończył pierwsze półrocze 2025 roku ze wzrostem EBITDA grupy i mocnym wsparciem ze strony zagranicznych aktywów. Spadek zysku netto jednak wyraźnie pokazuje, że to był czas strategicznych decyzji i trudnych kompromisów.

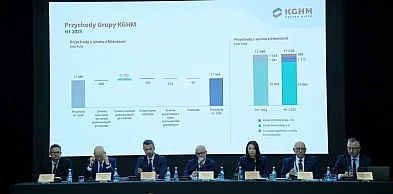

Dzisiaj, 20 sierpnia, w siedzibie spółki w Lubinie KGHM Polska Miedź S.A. przedstawił wyniki finansowe i operacyjne za pierwsze półrocze 2025 roku. Dane zaprezentowane w raporcie wskazują na stabilność działalności operacyjnej i skuteczne zarządzanie produkcją w zróżnicowanym, zmiennym otoczeniu rynkowym. Choć skorygowana EBITDA Grupy wzrosła o 16% rok do roku, zysk netto spadł niemal o połowę, co jest efektem głównie niekorzystnych różnic kursowych i przeszacowań aktywów finansowych.

Pierwsze półrocze 2025 roku przyniosło silną zmienność na rynkach metali i walut. Średnia cena miedzi wzrosła o 4% r/r (do poziomu 9 431 USD/t), a srebra – aż o 26%. Jednocześnie złoty umocnił się względem dolara o 3%, co wpłynęło negatywnie na przychody eksportowe spółki. Dodatkowym czynnikiem destabilizującym rynek była zapowiedź ceł na import miedzi do USA.

Skorygowana EBITDA Grupy KGHM wyniosła w pierwszym półroczu 2025 roku 4 863 mln zł – o 655 mln zł więcej niż w analogicznym okresie 2024 roku. Największy wkład miały tu zagraniczne aktywa: Sierra Gorda (wzrost EBITDA o 495 mln zł) i KGHM International Ltd. (wzrost o 241 mln zł). Z kolei wynik netto Grupy spadł do 580 mln zł (z 1 074 mln zł rok wcześniej), co wynikało m.in. z niekorzystnych różnic kursowych oraz spadku wartości instrumentów finansowych.

W przypadku samej KGHM Polska Miedź S.A. wynik netto zmniejszył się aż o 92% r/r – do poziomu 113 mln zł. Kluczowym powodem były ujemne różnice kursowe (-608 mln zł) oraz zmniejszona wartość aktywów finansowych wycenianych przez wynik finansowy (-627 mln zł).

Łączna produkcja miedzi płatnej w Grupie wyniosła 344 tys. ton – o 4% mniej niż w pierwszym półroczu 2024 roku. Krajowa produkcja spadła głównie ze względu na planowane remonty hutnicze w Głogowie, natomiast zagraniczne aktywa wykazały wzrosty – Sierra Gorda zwiększyła produkcję o 19%, a kopalnia Robinson (KGHM International) – o 10%. Produkcja srebra również odnotowała spadek – z 678 ton do 657 ton, a poziom recyklingu złomów miedzi wyniósł 86 tys. ton, co wskazuje na konieczność intensyfikacji działań w tym obszarze, jeśli spółka chce osiągnąć cel 350 tys. ton do 2030 roku.

Koszt jednostkowy C1 dla Grupy wyniósł 1,70 USD/funt i był o 5% niższy r/r, jednak w przypadku KGHM Polska Miedź wzrósł do 2,61 USD/funt (+5%). Głównymi czynnikami były wzrost podatku od wydobycia niektórych kopalin (+11%) oraz umocnienie złotego, które osłabiło przychody eksportowe. Rentowność krajowego segmentu pozostaje pod presją kosztową – pomimo wyższych cen miedzi, KGHM nie zdołał utrzymać zysków z ubiegłego roku.

W pierwszym półroczu 2025 roku Grupa KGHM zrealizowała inwestycje o wartości 1,51 mld zł, co stanowi 40% założonego budżetu na ten rok (3,8 mld zł). Dominującą pozycję stanowiły nakłady na Program Udostępniania Złoża, który pochłonął 418 mln zł. Spółka prowadzi intensywne prace w obszarze szybów GG-1 i GG-2 oraz rozwija projekt rozbudowy Żelaznego Mostu. Równolegle modernizowane są zakłady hutnicze i recyklingowe, a także systemy klimatyzacyjne w kopalniach.

W wystąpieniu otwierającym konferencję wynikową prezes KGHM Polska Miedź S.A., Andrzej Szydło, nakreślił strategiczny kontekst, w którym funkcjonuje spółka. Podzielił swą wypowiedź na dwie części – wpływ zarządu i załogi na bieżące działania oraz ocenę kluczowych wskaźników za pierwsze półrocze 2025 roku.

To, co jest najważniejsze w KGHM, to produkcja i koszty. To są dwie rzeczy, na które mamy wpływ, aczkolwiek niepełny. Produkcja jest uwarunkowana złożem i czynnikami nieprzewidywalnymi, choć na dyspozycyjność ciągu technologicznego powinniśmy mieć wpływ

– zaznaczył Andrzej Szydło, prezes zarządu KGHM Polska Miedź S.A.

W ocenie prezesa Szydło produkcja miedzi w kraju została zrealizowana zgodnie z planem lub nieznacznie go przekroczyła. Pozytywnie oceniono także poziomy wydobycia urobku, zawartości miedzi i srebra w rudzie oraz produkcję koncentratu. –– Jeżeli chodzi o wydobycie urobku, zawartość Cu i Ag w urobku, produkcję koncentratu miedzi, miedzi elektrolitycznej – one są powyżej planowanych przez spółkę w pierwszym półroczu– wskazał.

Zwrócił przy tym uwagę, że produkcja była w pewnych obszarach celowo niższa niż w roku ubiegłym, co miało związek z zaplanowanymi pracami remontowymi. –– Poziom produkcji miedzi elektrolitycznej w sposób zaplanowany był niższy niż w analogicznym okresie roku ubiegłego – tłumaczył.

Jednym z obszarów, który wymagał budowy buforów bezpieczeństwa, były zapasy anod – z uwagi na nadchodzący, planowany postój Huty Miedzi Głogów II w 2026 roku. –– Zapas anod już zaczął być budowany. Zbiegło się to z naszymi zaplanowanymi działaniami, co widać również w wynikach – dodał.

Podkreślając ograniczony wpływ KGHM na globalne notowania surowców i kursy walut, prezes odniósł się do wyzwań związanych z silnym złotym: –– „Mamy do czynienia ostatnio z bardzo mocnym złotym. Dzisiejsze 3,65 zł za dolara to poziom średni z ostatnich lat, ale nieprzewidziany w budżecie. Widać to również w wynikach KGHM” – mówił.

Analizując wyniki sprzedażowe i finansowe, wskazał, że przychody Grupy wzrosły zaledwie o 0,4%, mimo wyższych notowań miedzi. –– Nie ma tutaj niczego nadzwyczajnego. Jeśli chodzi o EBITDA Grupy – 16% wyższa. Wynik netto – 46% niższy. I to jest głównie efekt różnic kursowych – zaznaczył.

W odniesieniu do spółki dominującej – KGHM Polska Miedź S.A. – ocenił dane jednoznacznie: –– 14 miliardów 860 milionów złotych przychodów, EBITDA skorygowana o 2% niższa niż w analogicznym okresie roku ubiegłego i wynik netto aż 92% niższy – podsumował.

Zwrócił także uwagę na strukturę produkcji miedzi: –– Ze wsadów własnych wyprodukowano w tym roku 67% miedzi płatnej, wobec niespełna 66% rok wcześniej – to pozytywny sygnał” – podkreślił. Spadek produkcji srebra powiązał z pracami konserwacyjnymi na infrastrukturze rafinacyjnej w Głogowie, a wzrost w zakresie molibdenu – choć dynamiczny (55% r/r) – określił jako lekko poniżej ambitnego planu budżetowego.

Na zakończenie wystąpienia prezes Szydło po raz kolejny zaakcentował, że niepewność rynkowa, mocna złotówka i globalna dynamika cen metali stanowią elementy, których nie da się kontrolować, ale które trzeba brać pod uwagę przy każdej decyzji inwestycyjnej czy produkcyjnej.

–– Cena miedzi w złotych jest niższa niż przed rokiem mimo wzrostu notowań w dolarach. To oznacza wyzwanie dla wyników finansowych spółki” – skonkludował.

Głos zabrał również wiceprezes ds. finansowych Piotr Krzyżewski, który w swoim wystąpieniu postawił jedno kluczowe słowo w centrum uwagi: „ale”. Jego analiza opierała się na czterech głównych osiach: wpływie kursów walutowych, stabilizacji wyniku na sprzedaży, jakościowych zmianach w zagranicznych aktywach i napięciu między dodatnią EBITDA a ujemnymi przepływami operacyjnymi.

Z jednej strony mamy lepsze wyniki porównując się do H1 2024, ale spójrzmy na kurs dolara. Średni kurs za pierwsze półrocze to 3,88 zł, przy obecnym poziomie 3,65 zł. Te najbliższe miesiące będą prawdziwym testem

– ocenił Piotr Krzyżewski, Wiceprezes Zarządu ds. Finansowych.

Odnosząc się do wyników, Krzyżewski podkreślił, że mimo spadku produkcji, wynik na sprzedaży pozostał stabilny – ponad 2,1 mld zł. Jako główne czynniki wskazał wzrost notowań srebra (ponad 26% r/r) oraz skuteczne wykorzystanie potencjału zagranicznych aktywów.

–– Do tej pory zagraniczne aktywa reprezentowały wartość niemal zerową. Teraz ta wartość się odbudowuje – to efekt zarówno naszej pracy organicznej, jak i zmian geologicznych – zaznaczył.

Szczególną uwagę zwrócił także na kontrast między wysoką EBITDA (+16% r/r), a ujemnymi przepływami pieniężnymi. Źródła tego zjawiska wskazał w kapitałochłonności sektora oraz cyklach remontowych.

–– Wyprodukowaliśmy mniej katod, ale zgromadziliśmy więcej anod – na koniec czerwca było to 34 tys. ton. Część z tych zapasów przekształcimy w katody w drugim półroczu, ale jednocześnie będziemy znów budować zapas pod duży postój remontowy w 2026 roku – wyjaśnił.

Krzyżewski podkreślił, że spółka świadomie ogranicza udział wsadów obcych, optymalizując marżę i reagując na trudne warunki TC/RC.

To nasza świadoma strategia – mniej wsadów obcych, więcej efektywności

– powiedział.

Duża część wystąpienia wiceprezesa poświęcona była strategii zabezpieczającej spółki. Krzyżewski wytłumaczył, że różnice kursowe w wysokości ponad 1,7 mld zł nie wynikały wyłącznie z notowań walutowych, ale także z zasad rachunkowości obowiązujących w kontekście udzielonych pożyczek i struktury długu.

–– „Wynik netto został pomiędzy okresami obciążony kwotą 1,355 mld zł. To w dużej mierze efekt silnego złotego i rozliczeń walutowych” – przyznał.

Jednocześnie zauważył, że naturalna ekspozycja spółki na dolar (eksport, zadłużenie, instrumenty pochodne) pozwoliła złagodzić skutki tych wahań. Łączna efektywność strategii zabezpieczającej – po uwzględnieniu wpływu notowań, kursów i instrumentów – dała pozytywny efekt około 500 mln zł.

–– „Nie ustrzegliśmy się przed wszystkimi stratami, ale strategia zadziałała – łącznie dała ponad 500 mln zł dodatniego wyniku” – podsumował.

Krzyżewski odniósł się również do kwestii kosztów operacyjnych. Choć całościowo wzrosły one o 1% r/r, to po wyłączeniu amortyzacji i podatku od kopalin – realnie spadły o 1%. Wskazał trzy kluczowe obszary kosztowe: rosnącą amortyzację (+13%), wzrost kosztów pracy (+7%) oraz wzrost podatku od wydobycia (+6%).

–– „Specyfika górnictwa jest taka, że żeby dojść do pewnych rejonów, musimy rozbudowywać infrastrukturę. Skupiamy się teraz na tym, jak przesunąć nacisk z kapeksu odtworzeniowego na kapeks rozwojowy” – zapowiedział.

Wskaźnik C1 (gotówkowy koszt produkcji miedzi) dla Grupy spadł o 5%, a po wyłączeniu podatku – aż o 11%. Dla KGHM Polska Miedź S.A. – uwzględniając silny wpływ podatku – wzrósł z 2,76 do 2,61 USD/lb. Jednak bez podatku – tylko o 2%. Dla porównania: w USA (Robinson) podatek wyniósł 0,16 USD/lb, a w Polsce – 1,22 USD/lb.

–– „W Polsce podatek jest ośmiokrotnie wyższy niż w Nevadzie – to silnie determinuje koszty C1 i rentowność naszych aktywów krajowych” – dodał.

Wiceprezes podkreślił również, że korzystne wyniki sprzedażowe pierwszego półrocza były efektem świadomego zarządzania zapasami. –– „Zamknęliśmy rok 2024 z wysokimi stanami magazynowymi – i to była bardzo przemyślana decyzja. Elastyczność w pierwszym półroczu 2025 pozwoliła nam zareagować na zmieniający się popyt” – wskazał.

Na zakończenie swojej wypowiedzi Krzyżewski podsumował cały okres półrocza:

–– „Solidne wyniki, ale… Pod wieloma względami to był trudny test, który zdaliśmy – i to dzięki strategii, dyscyplinie i elastyczności” – skwitował.

Wiceprezes ds. rozwoju Zbigniew Bryja przedstawił szczegółową analizę działań inwestycyjnych KGHM w pierwszym półroczu 2025 roku. Łączne nakłady inwestycyjne rzeczowe wyniosły w tym okresie 1,512 mld zł – to o 4% mniej niż rok wcześniej, jednak przy niższym o 8% planie rocznym (3,8 mld zł vs. 4,1 mld zł w 2024).

–– Nie budzi to naszego niepokoju. To naturalny etap rozwoju projektów – zlecanie wykonawstwa, wchodzenie w fazy realizacyjne. Ten parametr zostanie poprawiony do końca roku – zapewnił Zbigniew Bryja, Wiceprezes Zarządu ds. Rozwoju.

Największy udział w inwestycjach miał sektor górnictwa – aż 1,24 mld zł, co stanowiło 82% całkowitych nakładów. Kluczowe inwestycje dotyczyły uzbrajania pól eksploatacyjnych, modernizacji parku maszynowego (140 z planowanych 260 maszyn zakupiono w pierwszym półroczu), a także rozbudowy infrastruktury – przenośników taśmowych, instalacji energetycznych, stacji transformatorowych oraz systemów klimatyzacyjnych.

Istotne środki przeznaczono również na przeciwdziałanie zagrożeniom wodnym, szczególnie w kopalni Polkowice-Sieroszowice. Tylko w tej jednostce wydano ponad 100 mln zł, z czego 74 mln na budowę zapory przeciwfiltracyjnej. Prace te pozwoliły utrzymać dopływ wód do kopalni poniżej 40 m³/min – poziomu, który bez zabezpieczeń mógłby wzrosnąć nawet o jedną trzecią.

–– Realizujemy projekt iniekcji zgodnie z założeniami ekspertów. Efekt? Utrzymujemy dopływ na poziomie bezpiecznym. Bez tych prac sytuacja byłaby znacznie gorsza – podkreślił Bryja.

Zakończono również budowę komory głównego odwadniania pod szybem SW-4, która wkrótce zostanie przekazana do eksploatacji po zatwierdzeniu przez Urząd Górniczy.

Równolegle prowadzone są prace na zbiorniku odpadów Żelazny Most. Po uzyskaniu zgody wojewody na podniesienie skarpy, oczekuje się teraz zgody marszałka na eksploatację zbiornika do wysokości 205 metrów. W międzyczasie realizowane są roboty ziemne i techniczne, w tym m.in. dociążanie obwałowań oraz wymiana rurociągów.

–– Zgodnie z porozumieniami ze społecznościami lokalnymi wykupiliśmy dwie działki od mieszkańców, którzy zdecydowali się opuścić strefę bezpieczeństwa – dodał Bryja.

Strategia rozwoju KGHM opiera się na intensywnych pracach przygotowawczych w wyrobiskach oraz rozbudowie infrastruktury szybowej. W pierwszym półroczu wykonano już 21,6 km z planowanych 43 km wyrobisk chodnikowych, zainstalowano 11 nowych taśmociągów, a także kontynuowano modernizację szybu GG-1 i rozpoczęto przygotowania pod budowę trzech nowych szybów: GG-2, Retków i Gaworzyce.

–– Plac pod szyb Retków jest gotowy. Wiercenia rozpoczną się we wrześniu, a następnie przeniesiemy się na Gaworzyce i GG-2. Mamy wspólnego wykonawcę i plan bez zwłoki – wyjaśnił Bryja.

W szybie GG-1 zakończono prace przy sztywnym zbrojeniu, trwają przygotowania powierzchniowe do dużej inwestycji, która będzie realizowana przez PeBeKę. Dodatkowo modernizowana jest stacja klimatyzacyjna, której moc wzrośnie z 33 do 40 MW.

EKSPLOATACJA ZŁÓŻ I PRACE GEOLOGICZNE

Trwa również intensyfikacja działań geologicznych – zakończono otwór badawczy na koncesji Kulów-Luboszyce, a od przyszłego roku planowane jest zwiększenie liczby otworów do ok. 20 rocznie, głównie w celu podniesienia kategorii rozpoznania złoża Bytom Odrzański.

–– To złoże ma strategiczne znaczenie. Chcemy, aby w przyszłym roku udało się zlokalizować tam pierwszy nowy oddział górniczy – zaznaczył wiceprezes.

HUTNICTWO – OKRES PRZYGOTOWAŃ DO REMONTÓW

W pierwszym półroczu 2025 roku nakłady na inwestycje hutnicze wyniosły 190 mln zł. Główne działania koncentrowały się na pracach przygotowawczych do planowanego na 2026 rok remontu Huty Miedzi Głogów II oraz modernizacji instalacji elektrorafinacyjnej w Hucie Legnica.

–– Zainwestowaliśmy już ponad 53 mln zł w technologię rafinacji na podkładce stałej. Liczymy, że w połowie przyszłego roku instalacja zostanie w pełni uruchomiona – poinformował Bryja.

Wiceprezes ds. produkcji Mirosław Laskowski przedstawił aktualny stan krajowej produkcji w pierwszym półroczu 2025 roku. Pomimo niekorzystnego kalendarza produkcyjnego oraz technicznych przestojów, KGHM osiągnął wyniki nieznacznie powyżej zakładanego budżetu.

Rzeczywiście, w polskich aktywach wyniki produkcyjne są nieco powyżej budżetu. To pozytywny sygnał mimo trudności związanych z kalendarzem, weekendami, świętami i nieco niższą zawartością miedzi w rudzie

– podkreślił Mirosław Laskowski, Wiceprezes Zarządu ds. Produkcji.

Szczególnie zauważalne było obniżenie analizowanej zawartości miedzi w urobku – o symboliczne 0,01%, co jednak przy dużej skali produkcji ma istotne znaczenie. Obszar ten dotyczył przede wszystkim segmentu lubińskiego.

Dodatkowo, niższa produkcja hutnicza to w dużej mierze efekt zaplanowanego, siedmiomiesięcznego postoju Wydziału P-27 w Hucie Miedzi Głogów II. Spółka świadomie ograniczyła tamtejsze moce wytwórcze, przygotowując się do większych działań remontowych w kolejnych okresach.

–– Te wyniki są niższe o kilkanaście tysięcy ton niż w roku ubiegłym, ale to efekt świadomego zaplanowania prac modernizacyjnych – zaznaczył Laskowski.

Wiceprezes odniósł się także do zagrożeń wodnych w obszarze kopalni Polkowice-Sieroszowice. Prowadzone są prace iniekcyjne z powierzchni oraz zabiegi techniczne, które mają na celu ograniczenie dopływu wód do wyrobisk.

–– Dopływ jest obecnie na stabilnym poziomie od kilku miesięcy. To efekt barier przeciwfiltracyjnych, które konsekwentnie tworzymy – wyjaśnił.

Bezpieczeństwo retencyjne zapewnia również stan zbiornika Żelazny Most, który pełni podwójną funkcję deponowania odpadów flotacyjnych oraz retencji nadmiaru wód z odwadniania kopalń.

–– Stan zbiornika na tę porę roku oceniam jako bezpiecznie niski – uspokoił Laskowski.

W obszarze działalności spółek zależnych KGHM odnotowano umiarkowaną, choć pozytywną dynamikę przychodową. Wiceprezes Zarządu ds. Korporacyjnych Piotr Stryczek podkreślił, że przychody Grupy Kapitałowej w pierwszym półroczu wzrosły o 3%, osiągając poziom 6,57 miliarda złotych.

–– „Obserwujemy w miarę stabilną sytuację. Cieszy szczególnie postawa takich spółek jak KGHM Zanam, Energetyka czy Metraco” – zaznaczył Piotr Stryczek, Wiceprezes Zarządu ds. Korporacyjnych.

Pomimo nieznacznego pogorszenia wyników finansowych netto oraz spadku EBITDA w niektórych podmiotach, zarząd spółki pozostaje ostrożnym optymistą. Główne przyczyny słabszych wyników to przesunięcia w harmonogramach kontraktacji robót i usług na rzecz segmentu górnictwa i hutnictwa.

–– „Pogorszenie wyniku netto i EBITDA to efekt opóźnień w kontraktacji. Wierzymy jednak, że kolejne dwa kwartały przyniosą poprawę” – dodał Stryczek.

Na szczególne wyróżnienie zasługują: Energetyka, która osiągnęła EBITDA na poziomie 53 milionów złotych i wynik netto 40 mln zł, oraz KGHM Zanam, którego wynik netto również zamknął się na poziomie 40 mln zł. Wyniki te pokazują, że pomimo trudności operacyjnych, część spółek zależnych wykazuje solidną kondycję i skutecznie adaptuje się do zmieniających się warunków gospodarczych.

W pierwszym półroczu 2025 roku aktywa zagraniczne KGHM wygenerowały znaczący wzrost wydajności i istotnie wzmocniły kondycję finansową Grupy Kapitałowej. Jak zaznaczyła Wiceprezes Zarządu ds. Aktywów Zagranicznych Anna Sobieraj-Kozakiewicz, Sierra Gorda osiągnęła blisko 19-procentowy wzrost produkcji miedzi płatnej oraz aż 89-procentowy wzrost produkcji molibdenu w porównaniu do analogicznego okresu roku ubiegłego.

Wyniki te wynikają przede wszystkim z wyższej zawartości miedzi i molibdenu w rudzie oraz większego uzysku, mimo nieco niższego wolumenu przerobu rudy

– tłumaczyła Anna Sobieraj-Kozakiewicz, Wiceprezes Zarządu ds. Aktywów Zagranicznych.

Produkcja metali szlachetnych również rośnie – o 7% r/r, osiągając 14,7 tys. uncji. Do końca czerwca Sierra Gorda zrealizowała już niemal 50% rocznego planu produkcji miedzi i ponad 40% planu produkcji molibdenu, co wskazuje na dużą szansę przekroczenia założeń budżetowych do końca roku.

Z kolei w ramach KGHM International produkcja miedzi płatnej utrzymała się praktycznie na poziomie zbliżonym do zeszłego roku – spadek wyniósł zaledwie 1%, czyli ok. 200 ton. To rezultat większej produkcji z kopalni Robinson, która po przejściowych trudnościach w 2023 roku, dzięki wdrożeniu programów optymalizacyjnych i kosztowych, odzyskała pełną sprawność operacyjną.

–– Produkcja miedzi jest zgodna z budżetem, a kopalnia Robinson wyraźnie zwiększyła wydajność. Szczególnie cieszy nas 22-procentowy wzrost produkcji złota, który zrekompensował brak wyników z dawnych aktywów w Zagłębiu Sudbury – dodała Sobieraj-Kozakiewicz.

Pomimo spadku produkcji srebra i molibdenu w ramach KGHM International, ich wpływ na całościowe wyniki finansowe był marginalny. Kluczowym efektem sukcesu operacyjnego aktywów zagranicznych jest jednak realna kontrybucja finansowa: w pierwszym półroczu 2025 roku przyniosły one spółce prawie 131 milionów dolarów w postaci spłat pożyczek.

–– Dobre wyniki operacyjne bezpośrednio przekładają się na przepływy pieniężne Grupy Kapitałowej. Aktywa zagraniczne zaczynają realnie wspierać finansowanie działalności KGHM – podkreśliła.

(LUK)

0

0

0

0

0

0

0

0

0

0

0

0

Wyzwania i wytrwałość: KGHM podsumowuje półrocze

No wychodzi na to że tak

Takisrakii

23:26, 2025-08-20

Kierczyńska dla MyGlogow: Kończę amatorską karierę

Powodzenia,trzymam kciuki i sukcesow zycze 🥊👊🏼🔥

S....o

23:22, 2025-08-20

Chrobry Głogów przegrał derby

Bez dzbanów to i przyjemnie na mecz pójść.

Mati

20:53, 2025-08-20

Potrzebna pomoc dla Natalii, jej mamy i kotów

Na Naptunie są wolne pokoje, kuchnia i toalety. Tam Panie mogły by tymczasowo zamieszkać.

Ala Gniewko

20:00, 2025-08-20

2 0

Cóż szkodzi obiecać

1 0

Ale jak to?

1 1

Nie chcemy liter tylko pieniędzy za to wszystko co robimy

0 0

a co za darmo robisz?

0 0

No wychodzi na to że tak